Я веду речь не о миллиардных капиталах (хотя некоторые умудряются такие суммы хранить у себя дома), а об обычных вкладах, которые призывают делать наши банки. Скажем так – вклады для простых людей с громкими названиями, типа: “приумножай”, “сохраняй” и т.д.

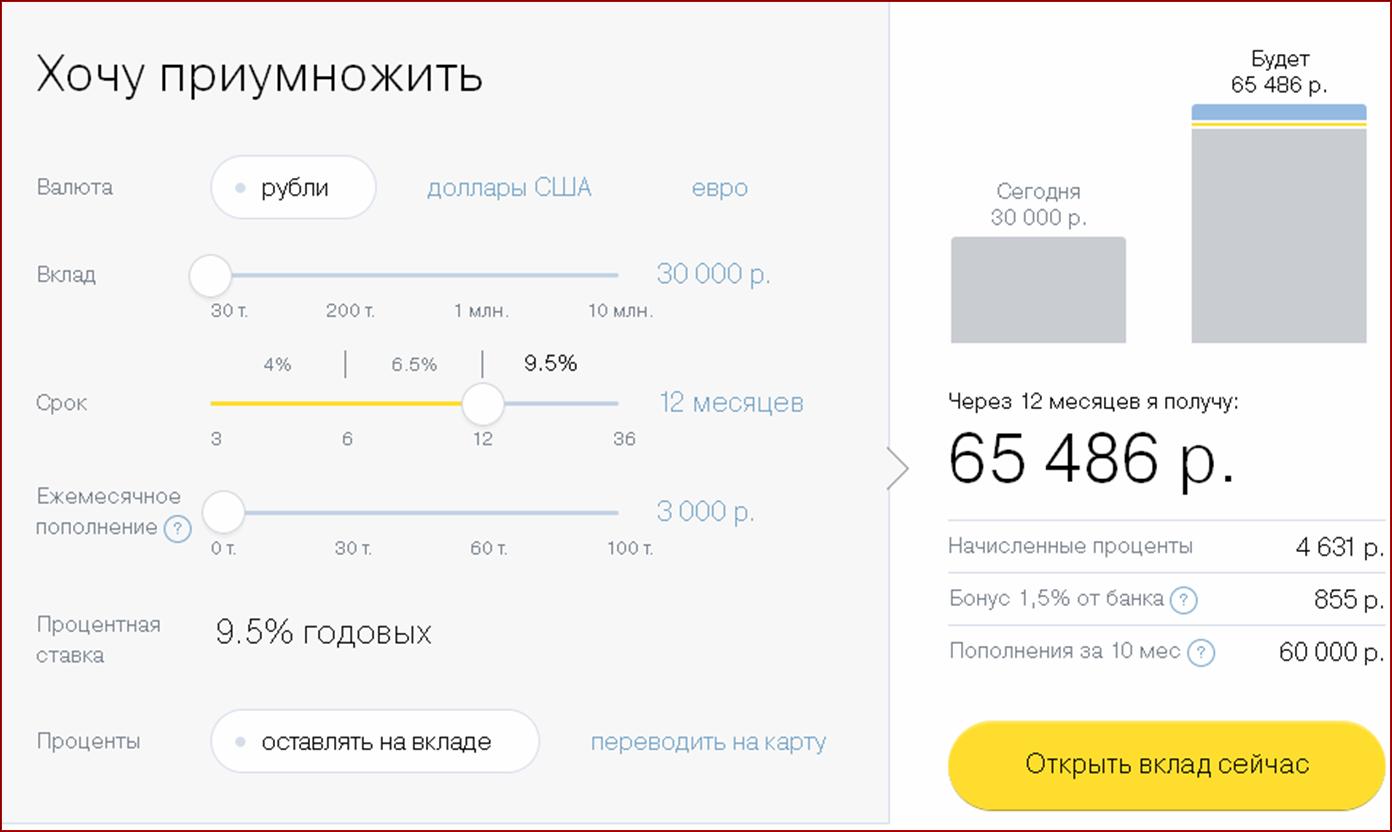

В апреле 2014 года я написал здесь пост и разместил print screen с расчётом вклада в одном известном банке. Вот он.

Дело было 17 апреля 2014 года. В тот день курс доллара по ЦБ РФ был на уровне 35,93 руб. за доллар. Иными словами, я бы вложил 834,95 доллара (эквивалент 30 тыс. руб.). Пополняя свой вклад ежемесячно на 3 тыс. рублей, я бы получил в итоге вместе с процентами и бонусами 65486 рублей, что при относительном сохранении курса доллара обеспечило бы мне доход, эквивалентный 1823 долларам. Но на 17 апреля 2015 года (спустя ровно год) курс доллара изменился и на эту дату составлял уже 49,68 руб. Иными словами, снимая свои “сбережения” в размере 65486 рублей как обещано, в долларовом эквиваленте я бы снял вместо 1823 всего лишь 1318. Уж не знаю по чьей вине, но меня бы просто “кинули” на 505 долларов. Собственно, так сейчас и устроена экономика – дать народу время и возможность подкопить, а потом взять и отобрать вот таким незатейливым способом. При таком раскладе ни банки, ни государство ничего не теряют, и как бы НЕ ВИНОВАТЫ ни в чём! Теряют деньги обычные люди, мелкий и средний бизнес. Собственно, это всё.

P.S. Думаю, что следующим вариантом “кидалова” будет обвал…